摘要:最新售后回购会计处理是现代商业交易中越来越重要的一环。它涉及到商品销售后,客户在一定时间内可以回购商品并获得相应处理的会计处理方式。本文将介绍售后回购会计处理的最新理念,包括其定义、应用场景和实际操作方法。通过本文,读者可以更好地理解售后回购会计处理的核心内容,并在实际应用中加以运用,以提高企业的财务管理效率和客户满意度。

售后回购概述

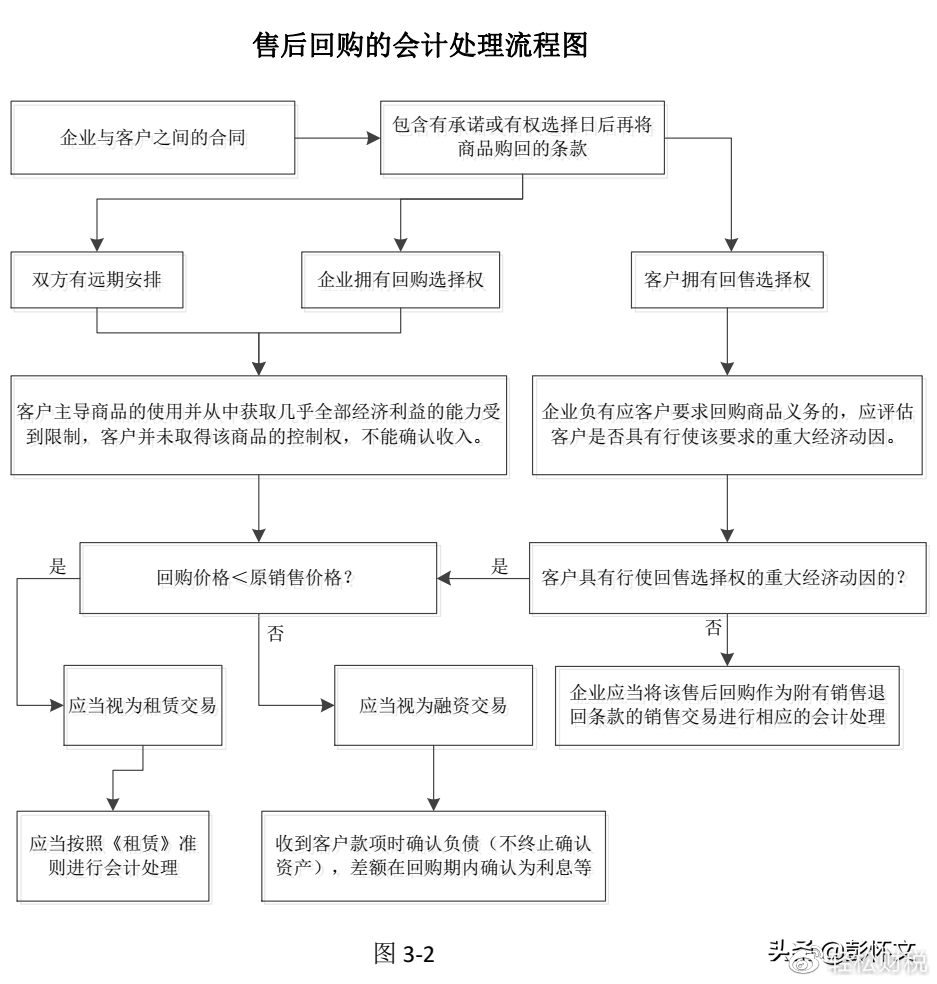

售后回购,指的是卖方在销售商品后,按照事先约定在未来某一时刻以既定价格从买方手中买回该商品的行为,此交易方式在融资、促销及库存管理等方面拥有广泛应用,在会计处理上,售后回购涵盖了收入的确认、存货的计量及现金流的处理等多个方面。

收入的确认:实质重于形式

在售后回购交易中,收入的确认是核心问题,根据最新会计准则,企业在确认收入时,应遵循“实质重于形式”的原则,也就是说,企业在确认收入时,应关注交易的实质而非形式,当商品的控制权转移给客户时,企业应当确认收入,若回购条款对收入的确认有重大影响,企业在确认收入时须对其进行适当处理。

如果回购价格固定,企业应在销售时确认收入,同时确认预计发生的回购金额作为或有负债,若回购价格以市场价格为基准,企业可按预期的市场回购价格确认收入,无需特殊处理回购条款,企业还需关注与售后回购相关的其他条款和条件,如担保、售后服务等,以确保收入的准确确认。

存货的计量:成本与可变现净值孰低

在售后回购交易中,存货的计量同样重要,企业在计量存货时,应遵循成本与可变现净值孰低的原则,对于售后回购的存货,企业在计量时应综合考虑回购价格、存货成本及相关税费等因素。

在销售时,企业应将存货成本转入销售成本,若回购价格高于销售时的成本,企业应将差额作为存货的可变现净值进行计量;反之,则按销售时的成本进行计量,这样有助于确保存货计量的准确性,企业还需关注存货的损耗、折旧等因素,以确保存货计量的真实性和公允性。

现金流的处理:关注资金流入与流出

在售后回购交易中,现金流的处理同样不可忽视,企业在处理现金流时,应关注资金的流入和流出情况,以确保现金流的准确记录。

具体而言,企业在销售商品时会收到现金流入,这部分现金应记录为销售收入;在回购时发生现金流出,应记录为采购支出或库存现金的减少,企业还需关注与售后回购相关的其他现金流情况,如担保费用、售后服务费用等,以确保现金流的妥善处理。

正确理解和应用售后回购的会计处理对于企业和会计从业者来说至关重要,通过关注收入的确认、存货的计量和现金流的处理等要点,企业可以更好地遵循会计准则,提高会计信息质量,随着市场环境的不断变化和会计准则的持续更新,企业和会计从业者应密切关注最新的售后回购会计处理要求,以确保企业的财务稳健和合规性。

还没有评论,来说两句吧...